Kompletní srovnání platebních metod

Jak se od sebe jednotlivé platební metody liší a jaká jsou jejich specifika?

Jaké platební metody by na vašem e-shopu neměly chybět?

Přinášíme vám kompletní přehled toho, co byste o platebních metodách v e-shopu měli vědět.

Platba kartou online

Jedna z nejznámějších a také nejdůležitějších online platebních metod je platba kartou.

Jen v České republice je vydáno na 12,7 milionu platebních karet, což je více, než kolik zde žije obyvatel.

Zástupci bank navíc potvrzují, že čeští držitelé karet rádi využívají nové technologie, jako je bezkontaktní placení a inovacím v oblasti placení fandí. Ostatně, počty příznivců alternativních metod, jako je Google Pay nebo Apple Pay, tento trend jen potvrzuje.

U nás v GoPay má tuto platební metodu aktivní přes 90 procent e-shopů.

Jak platební metoda funguje?

Zaplatit kartou online je velice jednoduché. Stačí v e-shopu vybrat platební metodu platba kartou, opsat číslo karty, datum platnosti, CVC kód (to vše najde zákazník na své platební kartě) a nakonec kód 3D Secure (ten mu pošle banka na mobil).

Pouze v některých případech se platba nemusí podařit. Z našich zkušeností je nejčastějším důvodem k nezdařilé platbě překročení limitů na kartě, nedostatek financí na účtu nebo nepovolené online platby. Mezi další důvody ale patří i ty, které nejsou způsobeny ze strany zákazníky, nýbrž e-shopu. Na vině může být špatné technické napojení platební brány.

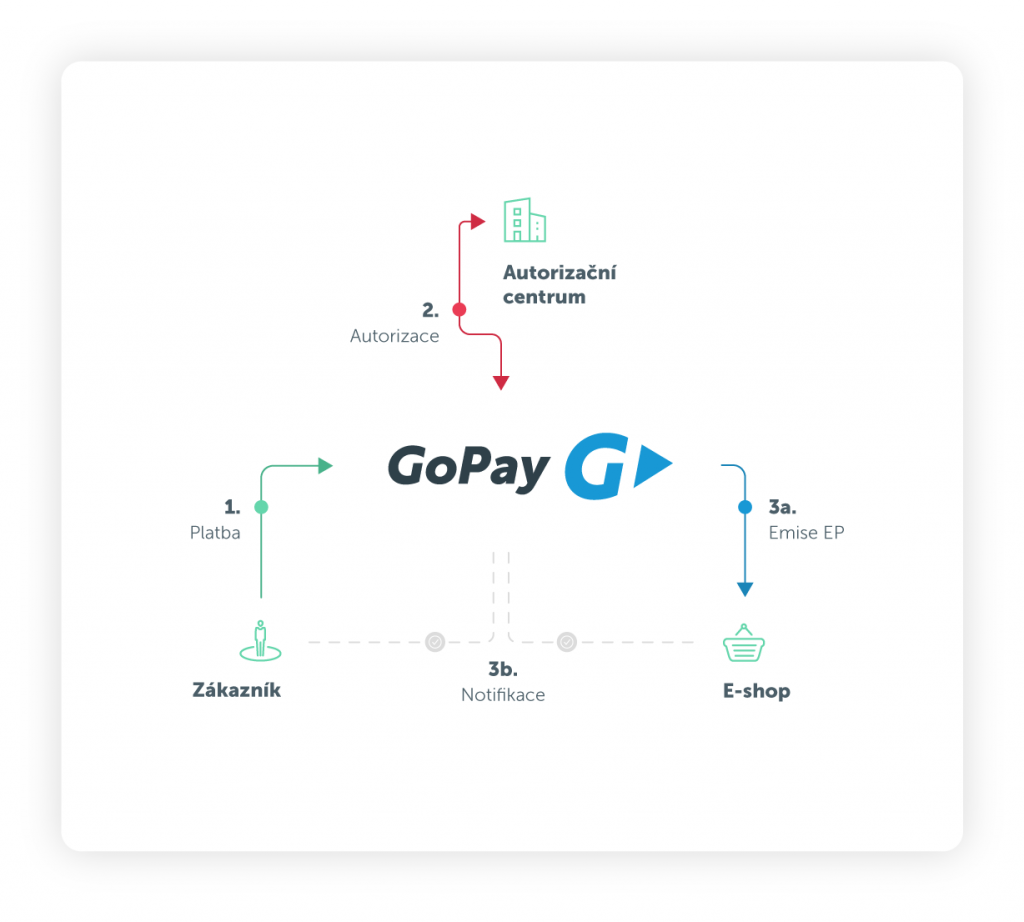

Platba kartou online probíhá okamžitě. Dochází k okamžitému stržení peněz zákazníka, ale pozor – to neznamená, že se v tom samém okamžiku platba připíše na bankovní účet e-shopu. Tak to prostě nefunguje. Peníze si nejdřív strhne banka zákazníka, platbu pak pošle na jeden ze sběrných účtů GoPay a až poté, co platbu obdržíme, ji můžeme poslat na účet obchodníka.

Celý proces průběhu platby kartou online si můžete prohlédnout na schématu níže.

Podíl na trhu

Podíl platby kartou online neustále roste. Zatímco v roce 2017 takto probíhalo 18 % nákupů, v roce 2018 to bylo 22 % a za loňský rok podíl činí krásných 25 %. Čtvrtina nákupů na internetu je tedy zaplacena kartou. Z dat je navíc patrné, že podíl plateb kartou roste na úkor nevýhodné dobírky. Že by se nad dobírkou konečně začala stahovat mračna?

Dostupnost

Platba kartou je celosvětově rozšířená a populární metoda. Upřímně řečeno, zvyk zaplatit až po převzetí zboží v západních zemích moc nenajdete. Online placení tam jede na plné obrátky.

Specifika a výhody

Chargeback a bankovní ochrana zákazníka

Specifikem platby kartou je možnost tzv. chargebacku. Chargeback znamená, že o reklamaci platby žádá zákazník, a to právě svou banku. Taková reklamace se hodí zejména v případě, že obchodník nedodrží slovo a zboží zákazníkovi neodešle, popřípadě nemá zboží na skladě a před zákazníkem o dostupnosti zboží mlží. Důvodů k reklamaci může být celá řada, vždy jsou ale způsobené nešvarem ze strany obchodníka, tedy e-shopu.

Maximální pohodlnost pro zákazníka

Platba kartou je pro zákazníka maximálně pohodlná. V kombinaci s takovými vychytávkami, jako je uložení karty, opakované platby, nebo co největší mobilní responzivita, se jedná snad o nejvýhodnější platební metodu pod sluncem.

Odpadne vám problém s nepřebírači zásilek

V české e-commerce existuje takový nepříjemný zvyk – lidé si objednávají zboží z více e-shopů najednou, a pak si převezmou to, které jim přijde nejdříve. Nebo si objednají zboží, ale než dorazí, nezbydou jim peníze na zaplacení. Tím e-shopům vznikají náklady, které musí vzít na sebe.

Díky tomu, že vám zákazníci zaplatí dopředu, vám odpadnou problémy s nepřebírači zásilek.

Cena

Při zavádění platby kartou do e-shopu se chtě nechtě setkáte s poplatky, které budete muset platit. Jejich výše se různí u jednotlivých poskytovatelů plateb a také s ohledem na rozsah služeb, druhu prodávaného zboží, apod. Obecně ale funguje jednoduchá rovnice – čím větší máte obrat, tím se dostanete na nižší poplatky.

Samotní poskytovatelé musí za každou platbu platit karetním asociacím (Mastercard, Visa), dále bankám, autorizačním centrům a dalším subjektům, které se na zpracování transakce podílejí.

Online bankovní převod

Specialitou českých internetových plateb je tzv. online bankovní převod.

Někdy se také setkáte s názvem rychlý bankovní převod nebo online tlačítko, popřípadě platební tlačítko. Jak mu budete říkat, je vcelku jedno, hlavní je, aby vaši zákazníci v košíku pochopili, o jakou platební metodu se jedná.

Jak platební metoda funguje?

Online bankovní převod je další velice jednoduchá a rychlá platební metoda. Zákazník přijde na bránu, vybere si ze seznamu svou banku, na jejíž internetové bankovnictví je následně přesměrován. Zákazník se přihlásí do svého bankovnictví obvyklým způsobem a potvrdí předvyplněný bankovní příkaz.

Stejně, jako u platby kartou, i online bankovní převod probíhá okamžitě v tom smyslu, že se zákazníkovi ihned strhnou peníze a banka GoPay pošle avízo, že platbu uvolní. Poté, co platba přijde na jeden ze sběrných účtů GoPay, dochází k poslání platby na bankovní účet e-shopu v závislosti na nastavené frekvenci vyúčtování.

Podíl na trhu

Podíl online bankovního převodu na českém e-commerce trhu je pozvolna na ústupu. Za loňský rok tímto způsobem proběhlo 5 % transakcí, přičemž v roce 2017 to bylo 6 %.

Dostupnost

Online bankovní převod je specialitou českého a slovenského trhu. Hojně je využívaný také v sousedním Polsku, jinde jej ale nenajdete.

Specifika a výhody

Pocit bezpečí

Protože není třeba zadávat číslo karty a další citlivá data, může platební tlačítko připadat bezpečnější než platba kartou. Zvláště, když zákazníci nakupují na e-shopu poprvé a ještě mu úplně nedůvěřují.

Pomocí online převodu také můžete motivovat k online platbám ty zákazníky, kteří jsou zvyklí platit na dobírku.

Odstraňuje problém s chybným zadáním příkazu

Díky tomu, že u online převodu se zákazník setkává s už předvyplněným příkazem a nevyplňuje žádné údaje, eliminuje se tak riziko, že by odeslal příkaz s chybou.

U běžných bankovních převodů se totiž často stává, že zákazníci zapomenou vyplnit variabilní symbol. Platba se vám pak obtížně páruje s objednávkou, popřípadě se vrátí zpět.

Jednotná integrace

Díky platební bráně získáte všechna nabízená tlačítka najednou v rámci jedné integrace. Kdybyste měli platební metodu zprostředkovanou od banky, získali byste pouze platební tlačítko dané banky.

Pro všechny ostatní online převody byste museli uzavřít smlouvu s každou bankou zvlášť, což je obtížně realizovatelné.

Potenciál PSD2 plateb

Evropská směrnice o platebním styku je platná už nějaký ten pátek, avšak postupně začíná přinášet novinky na platebním trhu.

Čeští zákazníci dopad této směrnice mohli zaznamenat například v souvislosti s propojením více bankovních účtů dohromady.

Kromě toho PSD2 uvedla v život i tzv. silné ověření platby, o kterém jsme intenzivně informovali v průběhu minulého roku.

Díky tomu, že jsme od ČNB získali rozšíření licence na PSD2 služby, tak budeme moct do budoucna nabídnout pokročilé možnosti plateb bankovním převodem přes naší platební bránu.

Offline bankovní převod

Opakem online platebního převodu je běžný, tedy offlinový bankovní převod.

Tato platební metoda je vývojově starší než např. platba kartou, proto je notoricky známá a má s ní zkušenosti téměř každý.

Jak bankovní převod funguje?

Platba bankovním převodem je vždy zadávána z internetového bankovnictví zákazníka. Při odesílání platby musí zákazník znát protistranu (to je číslo účtu, na které platbu posílá), musí zadat variabilní symbol (ten slouží k spárování platby) a přesnou částku transakce. Tyto údaje mu vygeneruje platební brána, popřípadě mu jej zašle obchodník e-mailem. Pokud tak zákazník zvolí, platební brána zobrazí údaje k platbě ve formě QR kódu.

Podíl na trhu

Bankovní převod mělo za loňský rok náskok o jedno procento před platebním tlačítkem a jeho podíl na trhu byl 6 procent. Jeho obliba ale slábne, ještě v roce 2017 takto bylo uhrazeno 8 procent transakcí na internetu.

Dostupnost

Bankovní převod je velmi rozšířený a v nějaké lokální podobě funguje snad v každé zemi na světě.

Přijímat bankovní převody ze zahraničí je však obtížné, neboť si banky za přeshraniční převody účtují vysoké poplatky.

Specifika a (ne)výhody

Je velmi známý

Bankovní převod je notoricky známý a těžko se najde někdo, kdo jej alespoň jednou v životě nezkusil. Výhodou je, že pomocí něj mohou platit zákazníci, kteří nejsou zvyklí na platbu kartou online, například starší generace.

Zákazníci v něm chybují

U běžného převodu musí zákazník opsat spoustu čísel, jako je číslo účtu, variabilní symbol a částku.

Nejčastěji zákazníci chybují v tom, že se přepíšou v čísle účtu, nebo zapomenou zadat variabilní symbol. Platba proběhne i bez zadaného variabilního symbolu, ale vám jako obchodníkovi to přidělá práci navíc. Platbu budete muset v administraci zdlouhavě dohledávat a párovat s objednávkou, což není vůbec příjemné.

Je spíše nevýhodný

Riziko chyby v platebních údajích, s tím související obtížné párování, drahé zahraniční převody, nebo fakt, že bankovní převody jsou zpracovávány pouze v pracovní dny do 18 hod. Bankovní převody nejsou pro vás jako eshopaře žádné terno a pokud můžete, používejte jen v nejnutnějších případech.

Elektronické peněženky

V posledních letech se setkáváme s čím dál oblíbenější platební metodou – platbou pomocí tzv. elektronické peněženky.

Nejedná se u jednu ucelenou platební metodu, jako je například platba kartou online, ale spadá pod ní spousta dílčích metod, které mají odlišnou logiku průběhu platby a princip.

Jak platba pomocí elektronické peněženky funguje?

Fungují tak, že u dané služby má uživatel založený účet a platba je svázaná s tímto účtem. Aby uživatel mohl platit, uloží si do účtu buď platební kartu a nebo si na něj dobije kredit, pomocí kterého pak zaplatí.

Většinu těchto účtů lze používat i ke správě osobních financí a dalších operací. Často se s nimi setkáte v prostředí kryptoměn. Platební proces pak závisí na konkrétní elektronické peněžence.

Podíl na trhu

Digitální peněženky se na českém trhu prosazují teprve postupně. Za rok 2019 jejich podíl na trhu dosahoval čtyř procent. Čísla ale ukazují, že zájem o ně poroste.

Dostupnost

Digitální peněženky v nejrůznějších obměnách jsou oblíbené napříč kontinenty. Každému regionu vévodí jiná společnost. V Evropě jsou oblíbené platby Revolut, Curve nebo Apple Pay. Doménou USA jsou zase PayPal platby, v Číně je suverénně nejoblíbenější WeChat Pay.

- PayPal

- Revolut

- Curve

- Apple Pay

- Google Pay

- WeChat Pay

V Česku se můžete setkat s GoPay peněženkou, která na tuzemském trhu funguje už od roku 2008.

Specifika a výhody

Určují trendy

Nejznámější digitální peněženky jsou v rukách technologických gigantů, kteří udávají trendy v oblasti placení a často mění způsob, jakým o online platbách přemýšlíme. Uživatelé zároveň mají hlad po pohodlném a chytrém placení, který v následujících letech ještě poroste.

Pokud máte možnost, určitě tyto platební metody na svém e-shopu nabídněte.

Kde najdete více informací o platebních metodách pro e-shop?

Přečtěte si náš souboj platebních metod. Najdete v něm přehledné srovnání, kdy se o platbě dozvíte, které platební metody mají garanci vrácení platby, jaké jsou pro vás náklady při případném nepřevzetí zboží, apod.

Žádný komentář